| ЖЖ інфо » Статті » Прес-релізи, Україна |

На каких условиях население может взять сегодня кредиты

Автор: Антон Одарюк, Сегодня, 04.11.2010, 11:04:29Мы уже писали о том, что ипотечные и автокредиты нынче выдают около 30 банков (летом их было порядка 20—25), а теперь изучили ситуацию в более мелком кредитовании — нашли банки, которые открывают кредитные карты и дают взаймы кэш или на покупку техники.

Таких банков — больше трех десятков. Причем далеко не все рекламируют тот факт, что они дают кредиты, поэтому кредиторов может быть и больше. Условия кредитования, надо сказать, по-прежнему достаточно жесткие — большинство банков дают кредитны наличными (или на счет), а также кредитные карточки, под залог депозита или недвижимости, или держателям зарплатных карточек. Да и ставки по кредитам довольно высоки.

В то же время со времени нашего последнего кредитного обзора число банков, дающих кредитки и кредиты наличными без залога серьезно выросло. В будущем количество кредиторов будет и дальше расти, ставки будут ниже, а кредиты — доступнее.

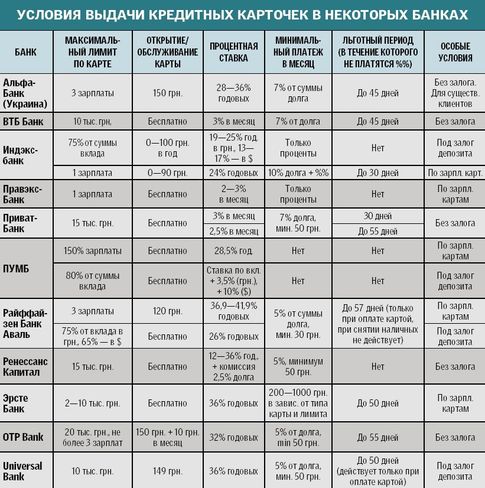

КРЕДИТНЫЕ КАРТЫ

С лета, когда мы последний раз изучали условия

потребкредитования, число банков, выдающих кредитные карточки выросло —

теперь кредиткой можно разжиться едва ли не в 25—30 банках. Еще одно

изменение — все больше банков дают настоящие кредитные карточки, не

требуя залог. Летом таких банков было три, теперь — пять (ВТБ Банк,

«ПриватБанк», OTP Bank, банки «Дельта» и «Ренессанс Капитал»).

Еще

несколько банков собираются начать выдачу настоящих кредиток в ближайшие

месяц-два. Но большинство банков по-прежнему дают кредитки под залог

жилья или депозита или тем клиентам, получающим через банк зарплату.

«Зарплатники» могут получить по кредитке не больше 1—5 своих зарплат,

вкладчики — до 80—90% депозита. Большинство банков дает кредитки

бесплатно, а за пользование ими ставка составляет 32—36% годовых.

КРЕДИТЫ НА ТЕХНИКУ

Увеличение общего числа банков-кредиторов сказалось и на торговых сетях, где к банку «Дельта», «ПриватБанку», «УкрСиббанку» и Platunum Bank (они давали кредиты на технику весной) подсел еще и банк — «Русский Стандарт».Но усиление конкуренции на условиях не отразилось — магазинные кредиты на технику, как всегда, самые дорогие. Тут может быть низкая ставка (0—10% годовых), чтобы завлечь заемщиков, а вот комиссии безумные — 2—5% от цены товара в месяц. Добавят еще страховку (0,5—1,5% в месяц от цены товара), и эффективная ставка по кредиту вырастает с «рекламных» 0—10% до 80% годовых.

Кстати, как и весной, без первого взноса кредиты на технику не дают, требуют 20—25% от цены товара. Мы попросили менеджеров просчитать кредит на плазму за 10 тыс. грн. в год. Первый взнос везде составлял 15—20%, а месячный платеж от 980 до 1150 грн. Переплата по такому кредиту достигала 3—5 тысяч гривен. Видя наше удивление, менеджер успокаивала, что если будем погашать быстрее, то переплата будет меньше.

А еще предлагали выбрать акционную технику, на которую дают «нулевые» кредиты. Но и по ним была переплата — за счет ежемесячной страховки в 1—1,5% от стоимости товара (400—700 грн. за весь срок кредита).

НАЛИЧНЫЕ В ДОЛГ

За последние несколько месяцев сразу несколько банков вернули докризисные условия выдачи кредитов наличными — стали давать взаймы без залога. Летом таких банков было 4, а теперь — 8 (кроме указанных в таблице, такие займы дает «Плюс Банк»). Причем занять в этих банках можно до 75—150 тысяч грн.Правда, всем желающим такие большие кредиты не дают — в большинстве случаев даже по более скромным суммам банк требует предоставить справку о доходах (зарплаты должно хватать на погашение ежемесячного платежа по кредиту) и документы, подтверждающие трудоустройство. Нередко банки также требуют показать документы на имущество — авто или квартиру. Но в залог они не оформляются. Но большинство банков все же продолжают давать кэш-кредиты только под залог депозита или жилья.

Автор: Антон Одарюк, Сегодня, редактор рубрики "Україна" на ЖЖ.info

http://www.segodnya.ua/useful/money/14190712.htmlУкраїна | 04.11.2010 | Переглядів: 8976 |