Сьогодні: Вс, 13.07.2025 08:40:09

| ЖЖ » Новини » Інтернет і Технології » 2023 Сентябрь 14 » 11:33:00 |

Развитие IT-рынка в Украине: текущая ситуация и перспективы на 2024 год. АНАЛИТИКА

Сектор информационных технологий (IT) несколько десятилетий продолжает привлекать общественное внимание, превратившись в отдельный экономический и социокультурный феномен в Украине. Генераторами хайпа вокруг АйТи традиционно были не только относительно высокая средняя зарплата в твердой валюте и низкий порог входа для активных молодых людей, но и безумные ежегодные темпы роста выручки, существенная экспортная ориентация. Следовательно - высокая платежеспособность IT как сегмента, в частности в глазах банкиров и риэлторов.

Однако, несмотря на жизнестойкость, продемонстрированную IT-рынком на начальном этапе полномасштабной войны, в 2023 году начали поступать нелестные сигналы об ухудшении ряда индикаторов рекрутинга, деловой активности и финансового состояния рынка информационных технологий. Анализ открытых данных позволяет разобраться, что сейчас происходит с экономикой IT-рынка, какие компании удерживают лидерские позиции по доходам, а также какие регионы Украины остаются наиболее перспективными для IT-бизнеса.

Финансовый аналитик YouControl Роман Корнилюк с помощью инструмента YouControl.Market подготовил секторальное исследование основных изменений и новых тенденций экономического развития украинского IT-рынка во время полномасштабной войны.

СОДЕРЖАНИЕ

- Как мы считали

- Что сейчас с экспортом IT-услуг?

- Где сконцентрированный IT-бизнес в Украине?

- Какие IT компании стали лидерами по доходам на рынке?

- Как изменились доходы IT-бизнеса во время войны?

- Как и где растет количество украинских IT-ФЛПов?

Как мы считали

Для формирования выборки исследования были отобраны все действующие компании Украины с ненулевым чистым доходом за 2022 год, основной вид деятельности которых соответствует перечню таких ИТ-КВЭД:- 58.21 Издание компьютерных игр

- 58.29 Издание другого программного обеспечения

- 62.01 Компьютерное программирование

- 62.02 Консультирование по вопросам информатизации

- 62.03 Деятельность по управлению компьютерным оборудованием

- 62.09 Другая деятельность в сфере информационных технологий и компьютерных систем

- 63.11 Обработка данных, размещение информации на веб-узлах

- 63.12 Веб-порталы

Для полноты и исчерпываности датасет дополнен IT компаниями с "нестандартными" КВЭДами, в частности, включена часть украинских разработчиков, импортеров и торговцев софтом с основной специализацией 18.20 Тиражирование звуко-, видеозаписей и программного обеспечения; 46.51 Оптовая торговля компьютерами, периферийным оборудованием и программным обеспечением и ряд других.

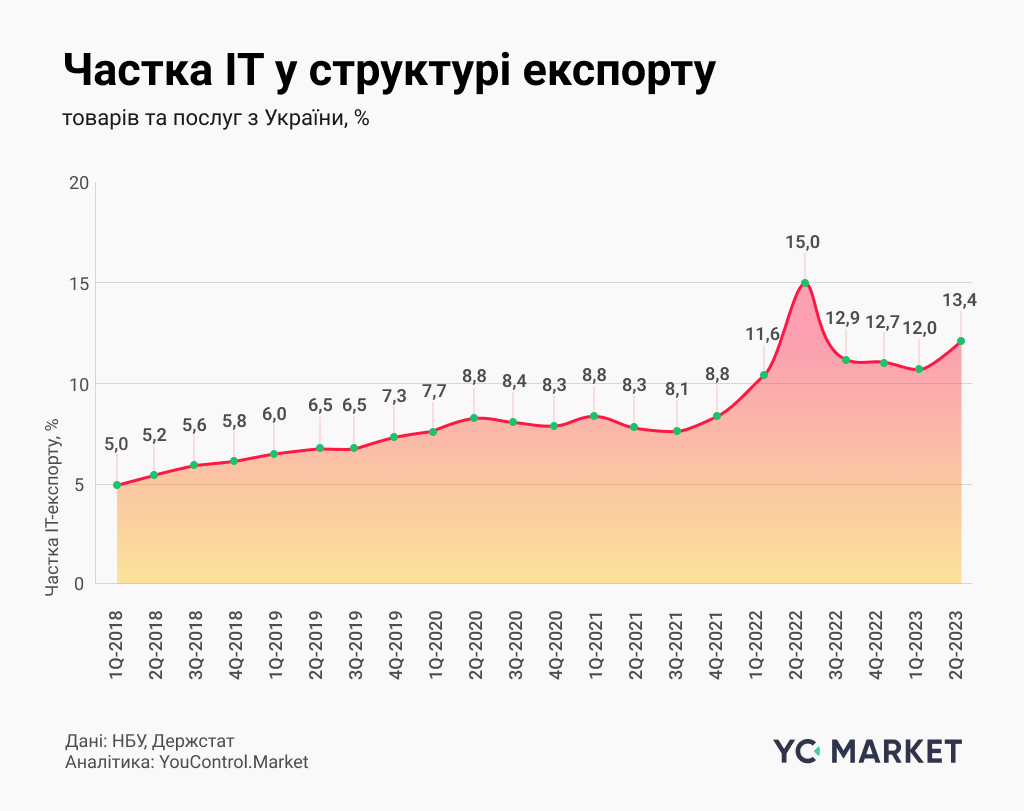

Что сейчас с экспортом IT-услуг?

Агрессивное полномасштабное вторжение России остановило стремительный рост экспорта IT-услуг.

*кредит статьи платежного баланса "Компьютерные услуги" (соответственно КПБ6)

(Данные: НБУ, Госстат. Аналитика: YouControl.Market)

Как видно из графика ежеквартальной динамики экспорта, апогея данный показатель IT-активности достиг накануне российского вторжения в 4 квартале 2021 года, когда в страну было заведено 2.1 млрд. долларов США. С тех пор средние объемы экспорта компьютерных услуг постепенно спустились до отметки 1.7 млрд долларов, то есть уровень просадки объемов квартальной экспортной IT-выручки составил около -20%.

И хотя доля сектора в общем экспорте товаров и услуг Украины за полтора года войны возросла с 8.8% до 13.4% , сейчас рассмотрение IT-сектора в качестве локомотива наращивания экспортных мощностей далеко от довоенных оптимистических ожиданий.

Рост вклада компьютерных услуг связан в первую очередь с еще большим падением агропромышленных товаров в общей сумме экспорта. Маховик раскрутки абсолютных объемов валютной IT-выручки был резко остановлен в 2022-м, а для восстановления прошлых темпов прироста (даже при условии преодоления неопределенности и внешних угроз) нужно время.

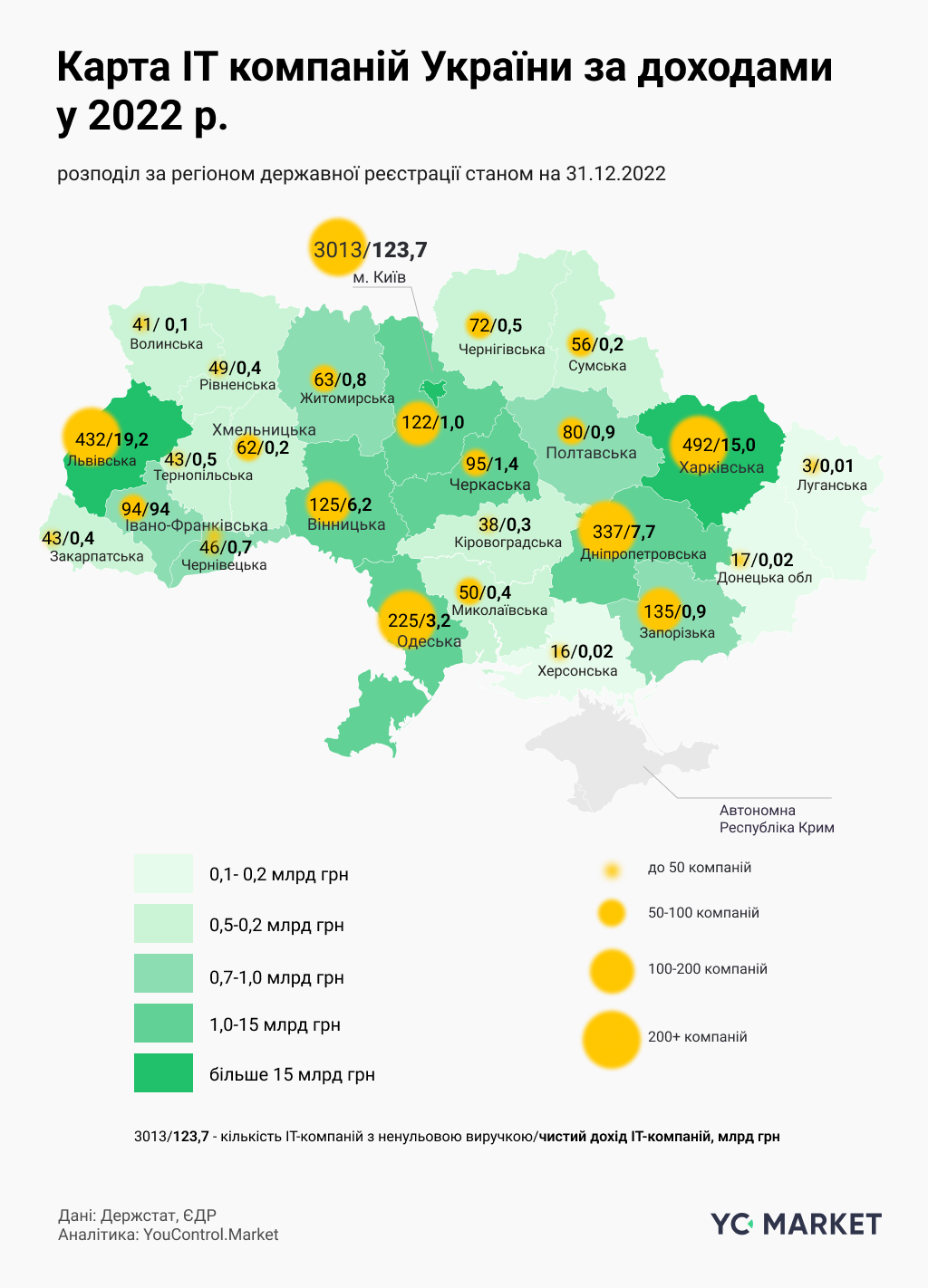

Где сконцентрированный IT-бизнес в Украине?

Две третьих суммарного чистого дохода, задекларированного IT компаниями Украины в 2022 году, были сконцентрированы в столице Украины - 123.7 из 184.4 млрд грн. Именно в Киеве официально зарегистрировано 3013 (52.4%) компаний из сферы информационных технологий с известной ненулевой выручкой, которая была сгенерирована в течение 2022 - первого года войны.Со значительным отрывом от столицы на IT карте Украины видны такие полюса концентрации бизнеса в сфере информационных технологий как Львовская (10.4% доходов), Харьковская (8.1%), Днепропетровская (4.2%), Винницкая (3.4%) и Одесская области (1.7%).

Наименьшие суммы чистых доходов от реализации продукции в 2022 году задекларировали IT компании регионов со значительной долей временно оккупированных территорий: Луганской, Донецкой и Херсонской областей.

Ренкинг регионов по количеству компаний с ненулевой выручкой в 2022 году с небольшими исключениями совпадает с порядком ранжирования областей по суммарным доходам IT-бизнеса. Киев (3 тыс. компаний), Харьковская (492) и Львовская области (432) - тройка лидеров по численности активных IT-предприятий. Более сотни компаний с ненулевой выручкой зарегистрированы в крупных городах каждой из таких областей, как Днепропетровская, Одесская, Запорожская, Винницкая и Киевская. В то время как меньше всего IT-компаний обнаружено в тех же временно оккупированных и прифронтовых регионах Юго-Востока Украины.

На расположение и концентрацию деловой активности в сфере информационных технологий Украины влияют традиционные факторы формирования полюсов экономического роста:

- сосредоточение образовательно-научных центров в городах-миллионниках и 100-тысячниках, обеспечивающих постоянный приток техническо-образованных и англоязычных специалистов в сектор;

- критическая масса системообразующих зарубежных или местных IT-компаний , формирующих спрос на рынке труда, благодаря высокой капитализации обеспечивают непрерывный поток высокооплачиваемых заказов и становятся социально-ответственными ядрами локальных IT-кластеров;

- развитие городской IT-экосистемы на базе кластерного объединения заинтересованных участников и стейкхолдеров вокруг общих интересов и экономии затрат на масштабах, в том числе софинансирования образовательных и инфраструктурных инициатив, а также коллективной защиты от рейдерства или немотивированного превышения власти со стороны регуляторов;

- проактивная городская политика и высокий уровень урбанистического комфорта , в свою очередь, могут существенно усилить жизнестойкость и темпы масштабирования местной ИТ-экосистемы, если сектор информационных технологий не на словах, а на деле рассматривается муниципальными властями как приоритетное стратегическое направление развития общества.

Новым ограничивающим фактором, вызвавшим свертывание IT активности и релокейт существующего бизнеса в более безопасные регионы, конечно, стал негатив от военных действий в оккупированных и прифронтовых регионах.

Предварительный анализ YouControl.Market по поводу пространственной трансформации структуры доходов IT-компаний во время полномасштабной войны выявил четкие тенденции снижения доли наиболее пострадавших от агрессора регионов в общей IT-выручке Украины. Речь идет о зафиксированном в финотчетности спаде вклада в секторальной бизнес-активности Донецкой , Запорожской , Луганской , Херсонской и Киевской областей.

Зато усилилась роль Львовской , Винницкой , Ивано-Франковской и, как ни странно, Одесской и Харьковской областей. Стоит отметить, что на такой парадоксальный региональный результат мог повлиять фактор успеха нескольких компаний лидеров или ситуация фактической релокации специалистов без изменения "юридической прописки" самих компаний.

Какие IT компании стали лидерами по доходам на рынке?

На основании ранжирования 5749 IT-компаний по чистому доходу в 2022 году мы определили 25 компаний лидеров сферы информационных технологий. Отметим, что речь идет именно о ренкинге юридических лиц на основе официальной выручки , поэтому IT-бренды с созвездиями родственных компаний и разветвленными сетями ФЛП получили более низкие места, чем гипотетически могли бы демонстрировать в случае консолидации финансовой отчетности.

На первом месте оказалась основная дочерняя компания холдинга EPAM Systems в Украине с задекларированной чистой выручкой 20 млрд грн, что на 37.5% выше показателя 2021 года. На втором – GlobalLogic Ukraine (чистый доход 11.5 млрд грн, +49%). Тройку лидеров замыкает Luxoft Solutions (чистый доход в 5.9 млрд грн, +63%). Понятно, что высокие темпы прироста номинированной в гривне выручки в течение первого года войны обусловлены высокой долей валютных доходов, учитывая внешнюю структуру заказов данных глобальных компаний. Поэтому с поправкой на девальвацию национальной валюты в 2022 году эти темпы роста не будут выглядеть такими гигантскими и могут тускнеть на фоне успехов роста предыдущих лет.

Примечательно, что среди ряда так называемых "галер" с аутсорсинговой бизнес-моделью глобального бизнеса, в рэнкинг топ 25 попали и национальные продуктовые IT-компании, в частности ООО "Финтех Бенд", которому принадлежит финтех-проект Monobank, ООО " Мегого " с одноименным OTT-медиасервис в сфере потокового мультимедиа или крупнейший маркетплейс Украины ООО “УАПРОМ” .

Как изменились доходы IT-бизнеса во время войны?

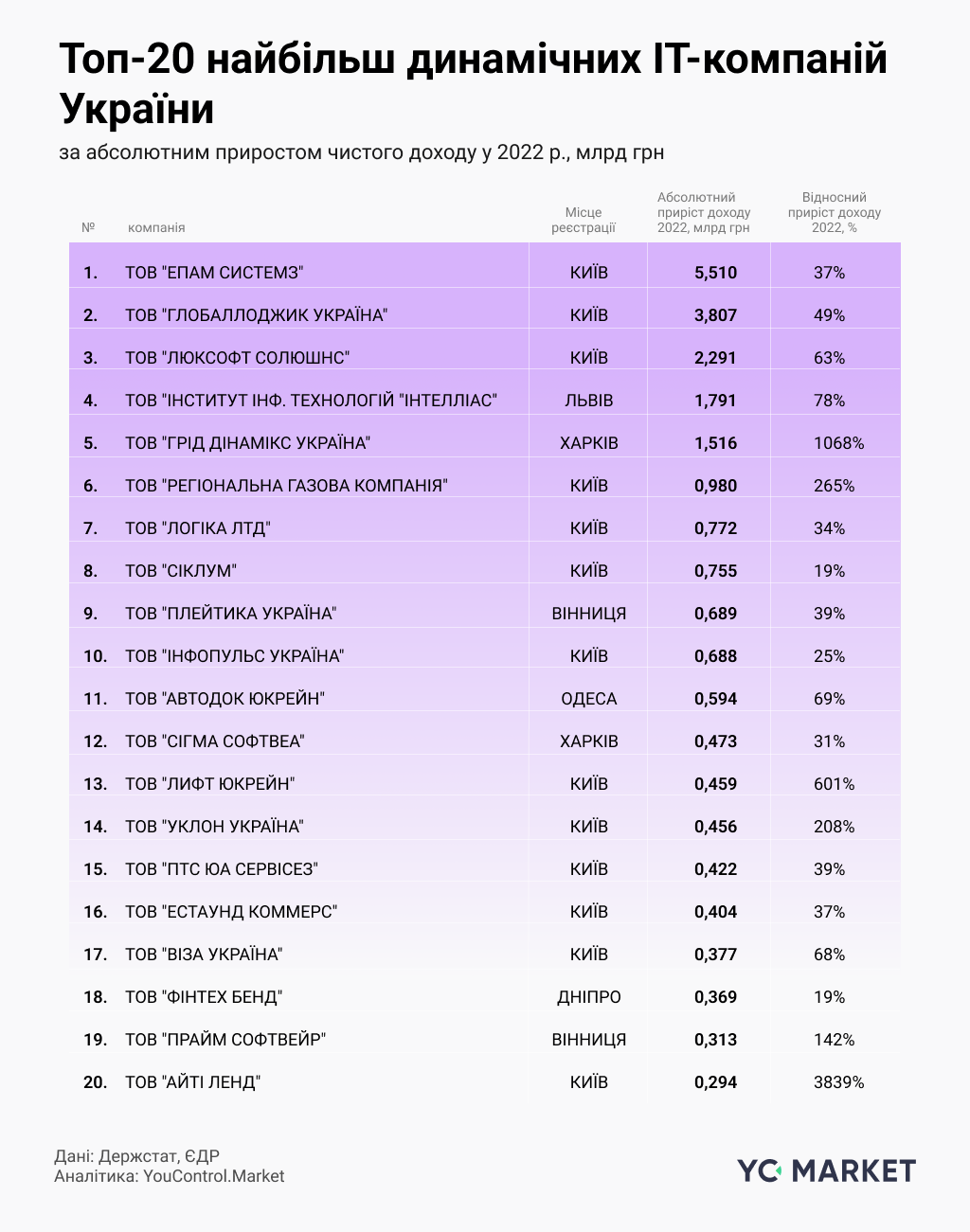

Если рассмотреть наиболее динамичные компании с учетом абсолютного прироста доходов, то тройка лидеров останется неизменной: EPAM Systems, GlobalLogic Ukraine, Luxoft Solutions , которые добавили соответственно +5.5, +3.8 и + 2.3 млрд грн к своим показателям выручки мирного 2021 года.

Если же двигаться дальше, то ренкинг наиболее динамичных IT-компаний выглядит несколько иначе. В частности, 4 место по росту доходов занимает львовский Intellias (+1.8 млрд грн, +79%), №5 – харьковский офис Grid Dynamics (+1.5 млрд грн, +1069%), №6 – Региональная газовая компания из города Киев (+ 1 млрд грн, +266% год к году).

Как и где растет количество украинских IT-ФЛПов?

Во время первого года войны наиболее быстрыми темпами количество активных IT-ФЛП росло в Волынской, Хмельницкой, Кировоградской, Полтавской, Черновицкой и Ивано-Франковской областях. Как видим высокий прирост индивидуальных айти-бизнесменов на уровне 17-20% наблюдался в западных и центральных регионах, относительно менее пострадавших от агрессивных действий врага.

Минимальными темпами, но все же росли полностью или частично временно оккупированные регионы прописки IT-ФЛП как АР Крым (+0.9%), Херсонская (+8.6%), Харьковская (+9.5%) и Луганская (9.7%) области. То есть количество зарегистрированных айтишников де-юре увеличивалось даже в захваченных врагом регионах, прежде всего, из-за регистрации бизнеса на подконтрольной Украине территории внутренне перемещенными лицами со старой пропиской.

Конечно, для полноты вывода следует учитывать, что существенная часть юридически активных ИТ-ФЛПов фактически прекратили свою деятельность из-за таких факторов, как переезд за границу и снижение спроса на их услуги даже при длительном рассрочке уплаты единого налога при условии нулевого представления отчета, что некоторое время не давало стимулов айтовцам признавать факт прекращения своей бизнес-деятельности в украинской юрисдикции.

Так что популярный месседж о бесперебойном официальном росте количества ФЛП, несмотря на вызовы военного времени, следует воспринимать довольно скептически. Вряд ли номинальные темпы роста данного показателя корректно отражают рыночную динамику в IT, о чем свидетельствуют негативные тренды в объемах экспорта, о которых мы писали выше, а также сигналы неопределенной ситуации с локального рынка труда.

Таким образом, за номинальным ростом отдельных индикаторов IT-сектора, в том числе официального количества ФЛП или гривневой выручки, могут быть скрыты достаточно неутешительные тенденции разрушительного влияния военно-политических и макроэкономических факторов на отрасль, традиционно считавшуюся драйвером будущего успеха украинской экономики.

На самом деле наш "айти-бульдозер" затормозил и пробуксовывает. Это следует признать на уровне экономической политики, более тщательно разобравшись в симптомах, системных причинах и прогнозных последствиях, чтобы наработать пути выхода из ловушки стагнации.

Автор — Roman Kornyliuk, доктор экономических наук, финансовый аналитик YouControl

Тэги:

Схожі новини:

Комментариев: 0

Оголошення на ЖЖ інфо: